Bostadprisuppgången bruten, men kommer priserna att falla?

Bostadprisuppgången bruten, men kommer priserna att falla?

Tre grundläggande faktorer förklarar prisutvecklingen under de senaste tjugo åren.

Tre grundläggande faktorer förklarar prisutvecklingen under de senaste tjugo åren.

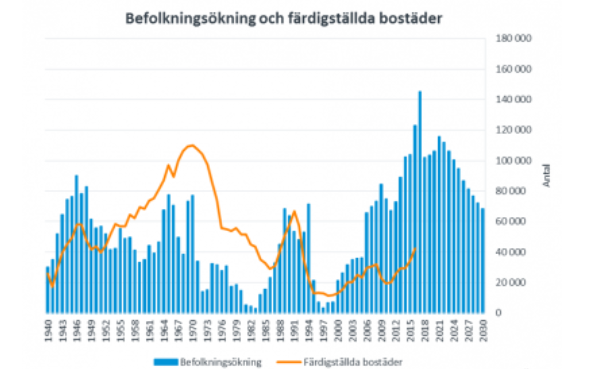

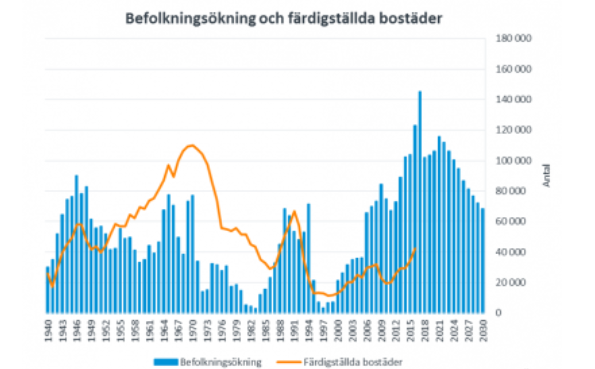

Den första faktorn, tillgången till bostäder, har försämrats under de senaste 20 åren. Efter fastighetskraschen i början av 90-talet har det dröjt ända fram till 2015-2016 innan aktiviteten nådde upp till samma nivåer som under slutet av 80–talet. Samtidigt har vi haft den starkaste befolkningstillväxten någonsin. Det har gjort det allt svårare att hitta någonstans att bo vilket pressat upp bostadspriserna. En invändning mot detta är att en stor del av befolkningstillväxten är nyanlända vilka inte får lån eller kan köpa dyra bostadsrätter. I och med att hyrorna i nyproduktion också är höga och tillgången till hyreslägenheter i det äldre beståndet är obefintligt så leder kommunernas försörjningsansvar till att de köper bostadsrätter eller betalar höga hyror på andrahandsmarknaden för att människor, utan möjligheter att skaffa sig en bostad på egen hand, ska få någonstans att bo. Det leder till en undanträngningseffekt där allt fler pressas in på bostadsrättsmarknaden för att de inte har något vettigt alternativ. Även om byggandet ökat kraftigt under senare år ligger nytillskottet fortsatt långt efter att mätta det rena behovet då det har byggts för lite under allt för lång tid. Även om färdigställandet ökar under kommande år så byggs inte underskottet bort och det demografiska behovet kommer därmed vara fortsatt högt vilket verkar prisdrivande i centralorter. Det är ingenting som förändras. Fallet kan dock vara annorlunda på lokala marknader och främst mindre orter.

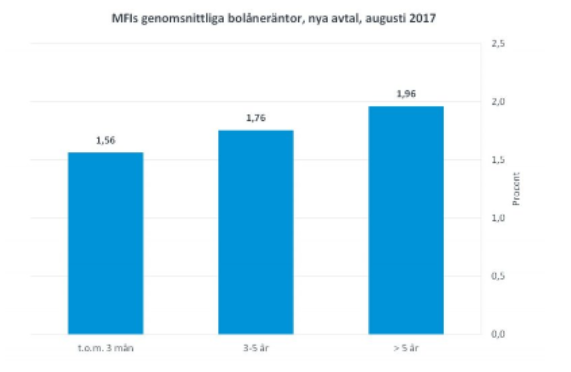

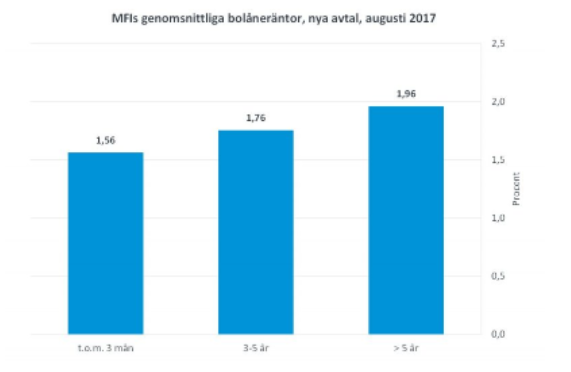

Den andra faktorn är kapitalkostnaden, d.v.s. räntan som främst påverkar den direkta kostnaden för lånet men vad som ofta underskattas är den indirekta effekten från högre bostadsrättsavgifter och konsumtion (företag som säljer varor har också lån och ökade kostnader leder till höjda priser). Den reala räntan (och nominella) har fallit sedan början av 90–talet efter att centralbankernas mål övergått från att öka sysselsättningen till att hålla inflationen låg. I tillägg har en massiv expansion av penningmängden ökat tillgången till krediter vilket skiljer sig från 70-80-talet då såväl kredit- som valutamarknaderna var reglerade. Det finns således mer pengar tillgängligt och kostnaden för att låna dem har sjunkit kraftigt. När nu realräntan är negativ kommer den knappast att sjunka ytterligare vilket gör att den positiva impulsen som den sjunkande räntan haft på priserna inte fortsätter. Men räntan kommer å andra sidan inte att stiga särskilt mycket heller. En 5-årig bolåneränta är marginellt högre (ungefär 0,5 procentenheter högre) än en tre-månaders rörlig. Aktörerna på räntemarknaderna förväntar sig således inte att räntan kommer att stiga nämnvärt under de kommande 5 åren. Att ECB ska höja räntan i någon högre takt är inte troligt. Det skulle inte de Italienska eller Grekiska ekonomierna klara av. Lönerna ökar dessutom långsamt i hela Europa vilket inte heller det pekar mot en stigande inflation eller högre räntor. Best guess är således att räntan endast ökar marginellt under kommande år och för bostadspriserna betyder det endast ett svagt tryck nedåt men inga omfattande ras. Väldigt få kommer få problem att flytta pga. högre räntor och därmed bor folk hellre kvar eller säljer bostaden innan de köper en ny. Inget prisras på grund av högre räntor således men inte heller någon uppgång.

Den tredje faktorn är inkomster och sysselsättning. Arbetsmarknaden har stärkts kraftigt sedan 2010 samtidigt som de reala inkomsterna också ökat mycket i ett internationellt perspektiv. En betydande del av jobbtillväxten har skett inom mer kvalificerade tjänster, exempelvis IT där produktivitetstillväxten är god och därmed motiverar en starkare real inkomstutveckling. Samtidigt har skatterna främst via jobbskatteavdragen, sjunkit under de senaste 10 åren. Så länge det råder högkonjunktur i svensk ekonomi, vilket det åtminstone bör göra under de kommande två åren, så kommer inkomstutveckling och sysselsättning fortsätta att förbättras. Samtidigt höjs dock skatterna vilket påverkar åt andra hållet. Med den starka inkomstutvecklingen har andelen av disponibel inkomst som läggs på boendet hållits relativt konstant under de senaste 10 åren, även om den stigit just under det senaste året. Best guess här är densamma som för räntan. Det blir inte bättre men inte heller direkt sämre.

Totalt sett bör det innebära att trycket uppåt på priserna försvinner men det finns ingenting av dessa fundamentala faktorer som pekar mot att priserna ska ner. På riktigt kort sikt gör dock ett överutbud av nya bostäder (för många säljs samtidigt i en hastighet som marknaden får svårt att svälja, en effekt av ökad spekulation från såväl hushåll som bostadsutvecklare liksom ett ökat antal bostadsutvecklare) att priserna kan sjunka lite, vi skrev ett inlägg om det tidigare i våras. På lite längre sikt bör dock inte priserna falla förrän tidigast i nästa lågkonjunktur och då för att arbetslösheten stiger och bostadsägarna inte kan betala sina lån. Fram till dess äter de nog hellre nudlar och sitter still . Effekten kan ändå bli stor för bygg- och renoveringsmarknaden då färre flyttar minskar renoveringsaktiviteten och färre vill teckna sig för en bostadsrätt på ritning. Men det vi ser just nu är inte inledningen på en priskrasch.